Optimismus zwischen Inflation und Rezession | Indizes im Aufwand

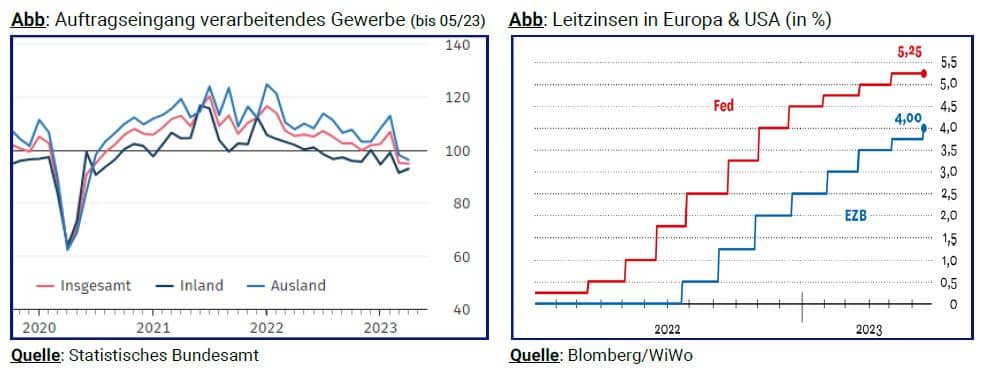

Wer hätte damit gerechnet? Beim Blick auf die Indizes dürfte sich der eine oder andere wahrscheinlich verwundert die Augen reiben. Die Mehrzahl der Kennziffern weist für die erste Jahreshälfte eine sehr erfreuliche Entwicklung auf. Der DAX hat es im zurückliegenden Quartal sogar bis in die Nähe seines Allzeithochs geschafft, die US-Technologiebörse (Nasdaq) ein fulminantes Comeback (+17%) gefeiert und auch viele andere Indizes müssen sich nicht verstecken. Und das unter Rahmenbedingungen, welche für steigende Aktienkurse – gelinde gesagt – alles andere als optimal sind. Mit zwei aufeinanderfolgenden Quartalen mit negativem Wirtschaftswachstum ist Deutschland – zumindest technisch gesehen – in eine Rezession abgerutscht. Auch die zurückgehende Kaufkraft in Folge leicht rückgängiger, aber nach wie vor hoher Inflationsraten macht sich nicht nur in der verarbeitenden Industrie bemerkbar. Schlussendlich haben die Zinssätze in Europa und USA mittlerweile Niveaus erreicht, die nicht nur einen deutlich dämpfenden Effekt auf zinssensible Branchen (u.a. Baubranche) haben, sondern auch für Aktieninvestments zunehmende Konkurrenz aus dem Anleihensegment bedeuten. Genau diese können sich Anleger nach vielen mageren Zinsjahren wieder zu Nutze machen. Die gefühlte Alternativlosigkeit von Aktieninvestments ist der Möglichkeit einer breiteren Diversifikation mit Anleihen gewichen.

Die glorreichen Sieben treiben das US-Marktgeschehen an

Warum haben die Aktienmärkte diese Umstände (bis dato) ignoriert? Ist die Krise schon überstanden bzw. befinden wir uns bereits wieder in einem neuen Bullenmarkt? Keines von beidem ist aus unserer Sicht zutreffend. Ein Blick in die betreuten Depots liefert einen Anhaltspunkt. Zwar freuen auch wir uns über die positive Entwicklung der Kurse, können derzeit aber nicht mit allen Benchmarks konkurrieren. Warum wir diesen Vergleich (zumindest kurzfristig) auch nicht anstreben, offenbart der Blick auf die Einzelwerte hinter den Indizes. Hier zeigt sich, dass ein Großteil der Indexperformance im S&P 500 auf wenige Unternehmen zurückzuführen ist, allen voran den sieben Big Techs (Nvidia, Apple, Alphabet, Amazon, Meta, Tesla und Microsoft). Ausgelöst durch den Hype rund um das Thema künstliche Intelligenz (KI) und angetrieben von Einführung von Chat-GPT Ende des letzten Jahres erleben Unternehmen, die in Verbindung mit KI gebracht werden, derzeit einen Höhenflug. Die hohe Indexgewichtung dieser Schwergewichte zieht den ganzen Markt nach oben. An der breiten „Masse“ ist die positive Entwicklung jedoch weitgehend vorbeigegangen. Während der MSCI World Growth-Index in diesem Jahr um ca. 25% gestiegen ist, dümpelt der MSCI Value-Index mit rund 1% plus vor sich hin. Zwar hat die Marktbreite in den letzten Wochen etwas zugenommen, die unterschiedliche Entwicklung lässt gleichwohl darauf schließen, dass die Rezession bei Werten außerhalb des KI-Bereiches bereits eingepreist wird. Wie lange die Überflieger der ersten Jahreshälfte ihren Kursanstieg noch fortsetzen können, steht noch in den Sternen, die Wahrscheinlichkeit einer Korrektur wird mit jedem weiteren Anstieg (zunehmender Überbewertung) aber greifbarer. Die Möglichkeiten, die sich in der Zukunft durch den Einsatz von künstlicher Intelligenz bieten, sehen wir potentiell als aussichtsreich an. Aktuell macht es jedoch keinen Sinn mehr, den Kursen hinterher zu laufen.

Geht den Aktienmärkten die Liquidität aus…

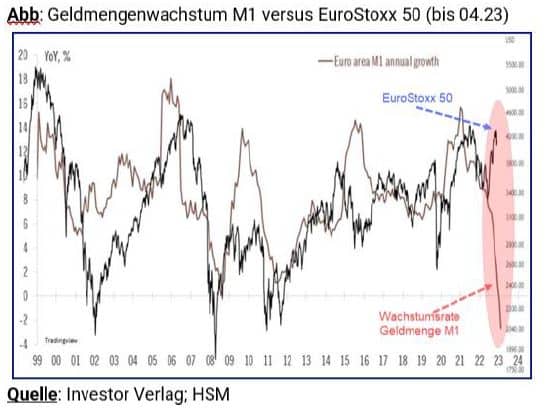

Es gehört zu der Logik an den Börsen, dass Kurse nur steigen können, wenn mehr Geld in die Aktienmärkte fließt als abgezogen wird. Die Höhe der Liquidität ist dabei Maßstab für die Handelbarkeit eines Wertes und die Nachhaltigkeit des Kursgeschehens. In welche Richtung die Liquidität wiederum fließt, hängt langfristig i.e.L. von fundamentalen Kriterien ab. Kurz- und mittelfristig bestimmen eher technische sowie spekulative Faktoren das Geschehen. Neben dem privaten Sektor sind in den letzten Jahren bekanntermaßen vor allem die Notenbanken zu einem wichtigen Liquiditätslieferanten der Kapitalmärkte aufgestiegen. Die Aktienmärkte haben es ihnen mit Kursanstiegen gedankt. Durch den sukzessiven Rückzug der Notenbanken aus der Liquiditätsversorgung hat sich aus dem (annähernden) Gleichlauf der Geldmenge (M1) und Kursentwicklung (im Bild: EuroStoxx50) eine Lücke (Schere; rosa) gebildet.

Der Logik früherer Jahre folgend, sollten sich die beiden Indikatoren früher oder später wieder annähern. Das dies (zum Teil) über die Kursseite erfolgt, ist in den kommenden Monaten durchaus möglich, zumal die Notenbanken noch nicht erkennen lassen, die geldpolitischen Zügel wieder lockern zu wollen. Dass es auch ganz anders kommen kann (und die Geldpresse wieder angeworfen wird), bedarf gleichwohl keiner wilden Fantasien, weisen die notenbankpolitischen Statements mitunter eine geringe Halbwertszeit auf.

Rutscht die USA in eine Rezession?

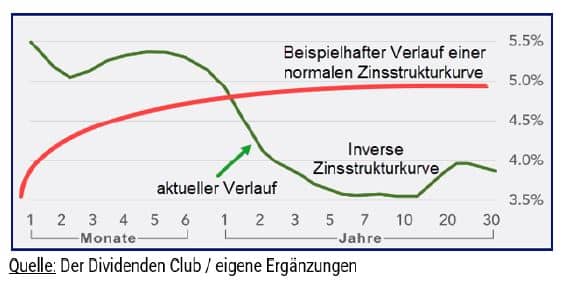

Um eine Vorhersage darüber machen zu können, ob eine Volkswirtschaft in eine Rezession abdriftet, hat sich in der Vergangenheit die Zinsstrukturkurve als relativ zuverlässiger Konjunkturindikator erwiesen. Die Zinsstrukturkurve ist die graphische Darstellung der Zinssätze für kurz-, mittel-, und langfristige Staatsanleihen.

Im Normalfall verläuft die Kurve gemäß der roten Linie. Der Zinssatz steigt, je länger das Geld ausgeliehen wird, da die Rückzahlungsfähigkeit mit zunehmender Laufzeit schwerer vorherzusagen ist.

Gegenwärtig verläuft die Zinsstrukturkurse in den USA hingegen invers, d. h. Anleihen mit kurzer Laufzeit weisen höhere Zinsen auf als solche mit langer Laufzeit. Damit nimmt der Markt die Erwartung vorweg, dass die Zinsen in den nächsten 6-12 Monaten nicht steigen, sondern fallen werden. Zugleich impliziert diese Prognose, dass es zu einer Verschlechterung der Wirtschaftsentwicklung kommt. Ein Maßstab dafür, wie stark eine Rezession ausfallen wird und sich diese auf die Börsenkurse niederschlagen könnte, liefert der Indikator nicht. Bedenkt man, dass der Arbeitsmarkt in den USA brummt, die Einkommen gestiegen sind und der Konsum gut läuft, ist auch ein moderater Rezessionsverlauf möglich. Vieles dürfte von der weiteren Zinspolitik der FED abhängen. Sollte diese die Zinsen weiter anheben, wäre es allerdings nicht das erste Mal, das der „letzte Zinsschritt“ einer zu viel wäre.

Das Jahr des Hasen – hoffen auf das Land der Mitte

Wie immer, wenn der Rest der Weltwirtschaft zu schwächeln drohte, ist China als Wachstumstreiber in die Bresche gesprungen und hat anderen Volkswirtschaften frische Impulse geliefert. Eine Rolle, für die das Land auch nach der Beendigung der scharfen Corona-Restriktionen wieder fest eingeplant war. Mit einem angepeilten Wirtschaftswachstum von 5% für das Gesamtjahr scheint China im Jahr des Hasen (steht für Wohlstand und Frieden) diese Rolle einmal mehr ausfüllen zu können. Allerdings verläuft die Erholung bis dato schleppender als erwartet. Belastungsfaktoren bleiben der Immobilienmarkt und der Konsum. Die breite Bevölkerung hat nach den Entlassungen der Pandemie schlicht kein Geld für Wohneigentum oder private Anschaffungen. Wir sehen gleichwohl gute Voraussetzungen dafür, dass sich China im Verlauf der zweiten Jahreshälfte wieder dynamischer entwickelt. Eine geringere Inflation, niedrige Zinsen, eine expansive Geldpolitik und gestiegene Ersparnisse der wohlhabenderen Haushalte dürfte vor allem den Dienstleistungssektor antreiben. Auch andere sollten zunehmend profitieren können.

Die Spreu trennt sich vom Weizen – Fundamentale Daten rücken wieder in den Vordergrund

Der Kern einer langfristig rentierlichen Kapitalanlage besteht im Wesentlichen aus einer guten Kapitalallokation (dem richtigen Anlagenmix), der Auswahl nachhaltig erfolgreicher Geschäftsmodelle sowie in einer marktgerechten Liquiditätssteuerung. Alles Aspekte, die durch die geldpolitischen Maß-nahmen der Notenbanken bis Anfang des letzten Jahres weitgehend in den Hintergrund gedrängt wurden. Aktien waren – unter den liquiditätsnahen Anlageklassen – nahezu konkurrenzlos.

Auch über die Liquiditätshaltung musste man sich wenig Gedanken machen, wurden Rückschläge immer aufgekauft. Selbst bei der Bewertung der Aktien war der Markt mitunter recht anspruchslos, erschienen viele Aktien im Licht der niedrigen Zinsen als günstig.

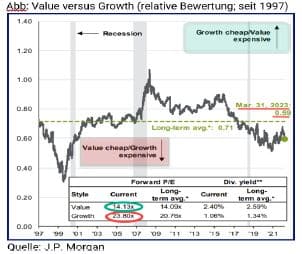

Nicht umsonst heißt es Börsenjargon, „die Flut hebt alle Boote“. In diesem Fall war es die Geldflut, die viele Geschäftsmodelle attraktiver erschienen lassen hat, als sie in Wirklichkeit waren. Nachdem die Geldflut abgeebbt und der Zins wieder spürbar ist, kehrt auch ein Stück „Normalität“ an die Börsen zurück. Zwar richtet sich der Blick immer auf die Notenbanken, für die individuelle Aktienauswahl werden aber vor allem wieder fundamentale Kriterien (Bilanz, Verschuldung, Cash-Flow…) zum Erfolgsfaktor. Damit dürften auch Value-Werte in der Gunst der Anleger steigen. Diese sind nicht nur gegenüber Wachstumswerten derzeit deutlich günstiger (siehe Abb.), sondern bewegen sich bei der Bewertung (Forward KGV) im langfristigen Durchschnitt. Sollte der Gegenwind an den Kapitalmärkten in der zweiten Jahreshälfte zunehmen, dürften diese den damit einhergehenden Schwankungen am besten standhalten.

Fazit:

Die Börsenlegende André Kostolany hat es auf den Punkt gebracht. An der Börse ist alles möglich, auch das Gegenteil. Vor dem Hintergrund der gegenwärtigen Gemengelage ist es müßig über den weiteren Kursverlauf zu spekulieren. Es spricht jedoch einiges dafür, dass wir in den nächsten Wochen (Monaten) eine Korrektur erleben werden. Ob diese aber in der Breite der Märkte stattfinden wird bzw. welche Tiefe diese gegebenenfalls hat, wissen wir nicht. Was wir wissen: Der Zins ist zurück! Anleihen weisen wieder höhere Renditen auf. Sie leisten somit neben ihrer Stabilisierungs- und Diversifizierungsfunktion wieder einen Performancebeitrag im Portfolio. Gerade Anleger, die sich im Niedrigzinsumfeld aktienlastig aufgestellt haben, können ihrem Depot durch die Hinzunahme von Anleihen ein besseres Chance-Risiko-Verhältnis verpassen. Zu bedenken ist gleichwohl, dass der jüngste Bullenmarkt bei den Aktien zu den am meisten verhassten gehört. Warum? Weil manche Anleger (Private & Institutionelle) aus den zuvor beschriebenen Gründen am Kursanstieg nicht teilgenommen haben. Diese warten mit ihrer Liquidität drauf, wieder einsteigen zu können.

Unsere Einschätzung zu den einzelnen Anlageklassen stellen wir Ihnen auf Nachfrage gerne zur Verfügung.