Investments in Schwellenländeraktien werden für Anleger zunehmend zur Geduldsprobe. Börsennotierte Unternehmen aus den Entwicklungsländern standen in den letzten Jahren im Schatten der Industriemärkte und lieferten im Vergleich eine deutlich geringere Rendite.

Der Wahlausgang in den USA verstärkt die Frage von deutschen Privatanlegern zusätzlich: „Soll ich in Zeiten von zunehmendem Protektionismus, fortschreitender Deglobalisierung, politischen Risiken und der Angst vor kriegerischen Aktivitäten denn überhaupt noch in Schwellenländer investieren?“. Zunehmens erreichen uns Kommentare von genervten Anlegern, warum man sich die „Emerging Markets“ eigentlich noch zumutet.

In diesem Artikel gehen wir der Frage nach, ob Schwellenländerinvestments aus einer rationalen Sichtweise eines europäischen Anlegers noch attraktiv sind und ob sie in ein handwerklich sauber strukturiertes Portfolio gehören.

Die Langfristperspektive zählt!

Zunächst muss man sagen, dass ein Zeitraum von unter 15 Jahren kaum geeignet ist um Gesetzmäßigkeiten abzuleiten. Solch markante und mittelfristig tragende Differenzen zwischen zwei verschiedenen Anlagebereichen – gleich ob Investmentstile, Anlageklassen oder Regionen – lassen sich an den Kapitalmärkten immer wieder feststellen. Jüngst beispielsweise zwischen Growth- und Value-Aktien in den USA.

Den Betrachtungszeitraum zu erweitern und eine neutrale Perspektive einzunehmen fällt uns Menschen jedoch schwer. Denn wir neigen qua Natur dazu jüngere Informationen und Ereignisse stärker in unserer Entscheidungsfindung zu gewichten. Dieser in der Verhaltensökonomie gut erforschte „Recency Bias“ führt dazu, dass Anleger häufig annehmen, dass sich kurzfristige Trends auch langfristig fortsetzen werden.

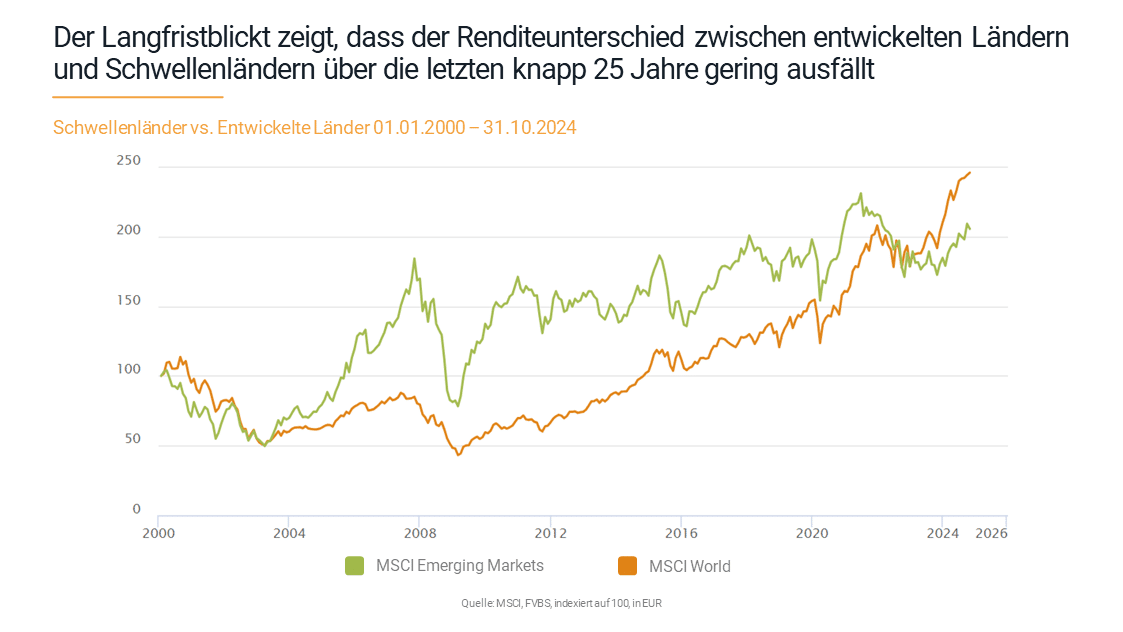

Zoomt man etwas heraus und betrachtet die letzten knapp 25 Jahre, ist der Unterschied zwischen Aktien aus den Schwellenländern und derer entwickelter Länder bei Weitem nicht mehr so groß. Ein Investor der um die Jahrtausendwende in beide Regionen investiert hat, verzeichnet erst seit der Corona-Pandemie und dem strikten Lockdown in China, eine höhere Gesamtrendite in den entwickelten Ländern.

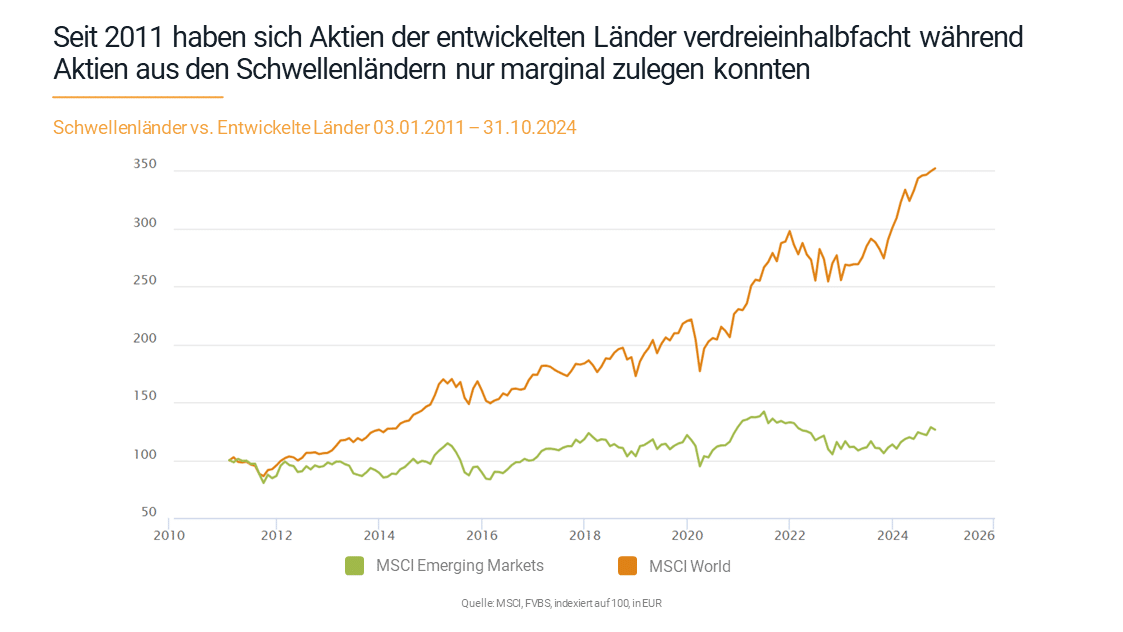

Grob gesagt, kann man die Entwicklung der letzten 25 Jahre in zwei Hälften einteilen. Zum einen in die jüngere Hälfte, in welcher die Industrienationen die Entwicklungsländer um ein Vielfaches outperformten (Vergleiche Abbildung 1). Zum anderen in die Phase ab der Dotcom-Krise Anfang des Jahrtausends über die globale Finanzkrise 2009 bis zur Euro-Schuldenkrise 2012. In diesem Zeitraum hatten die krisengebeutelten entwickelten Länder das Nachsehen.

Hätten wir damals einen Leitartikel zum Thema Industrie- vs. Schwellenländer geschrieben, hätte die Überschrift wohl eher gelautet „Lohnt es sich noch in Industrieländer zu investieren?“. Viele Anleger erinnern sich sicherlich an die verheißungsvollen Versprechungen von Schwellenländerfonds und Anlageberatern, dass das künftige Wachstum der Weltwirtschaft nur noch in den BRICS, ASEAN-Staaten, Asien und anderen dynamisch wachsenden Ländern liegt.

Realwirtschaftlich sind Schwellenländer relevant.

Auch wenn die meisten dieser Verheißungen der Finanzindustrie nicht eingetreten sind, so sind Schwellenländer im globalen Kontext doch sehr relevant. Etwa 83 % der Weltbevölkerung lebt in Entwicklungsländern (Quelle: United Nations), sie bedecken knapp 80 % der Landmasse und machen – je nach Berechnungsmethode – etwa 40-50 % der globalen Wirtschaftsleistung aus. Kaum jemand hat Zweifel daran, dass der wirtschaftliche Einfluss der Schwellenländer aufgrund der Demografie, Zugang zu Rohstoffen etc. in den nächsten Jahren weiter steigen wird.

Auch an der Börse sind die „Emerging Markets“ nicht wegzudenken. Sie ziehen derzeit ca. 12 % der globalen Marktkapitalisierung – also dem Wert aller börsennotierten Unternehmen – auf sich. Wer sein Portfolio also auf den globalen Aktienmarkt aufbauen möchte, kommt an einer Investition in Schwellenländer nicht vorbei.

Schwellenländerinvestments vergüten das höhere Risiko.

Dennoch, ein erfahrener Anleger weiß: An der Börse wird nicht die Dynamik oder die Wirtschaftskraft einer Region selbst vergütet, sondern die Erwartungen an das künftige Gewinnwachstum sowie die Risiken, die in Kauf genommen werden müssen, um diese Gewinne dann auch zu vereinnahmen.

Diese Risiken sind bei Schwellenländerinvestments höher. Allen voran schlägt hier das politische Risiko (Regierungswechsel, Korruption, Interventionen, Sanktionen, Rechtssicherheit) zu Buche. Zudem kommen höhere Liquiditäts- (Handelbarkeit einer Aktie) als auch Währungsrisiken (Wechselkursschwankungen) zu tragen.

Die gute Nachricht: Anleger werden für das zusätzlich eingegangene Risiko in Form von einer höheren Risikoprämie vergütet. „Political Risk“ gehört zu den in der Finanzforschung am stichhaltigsten erforschten längerfristig haltbaren Risikoprämien. Wichtig ist aber, dieses Risiko auch immer zu diversifizieren und nicht auf einzelne Länder zu setzen.

Anleger sollten immer auf die Bewertung schauen.

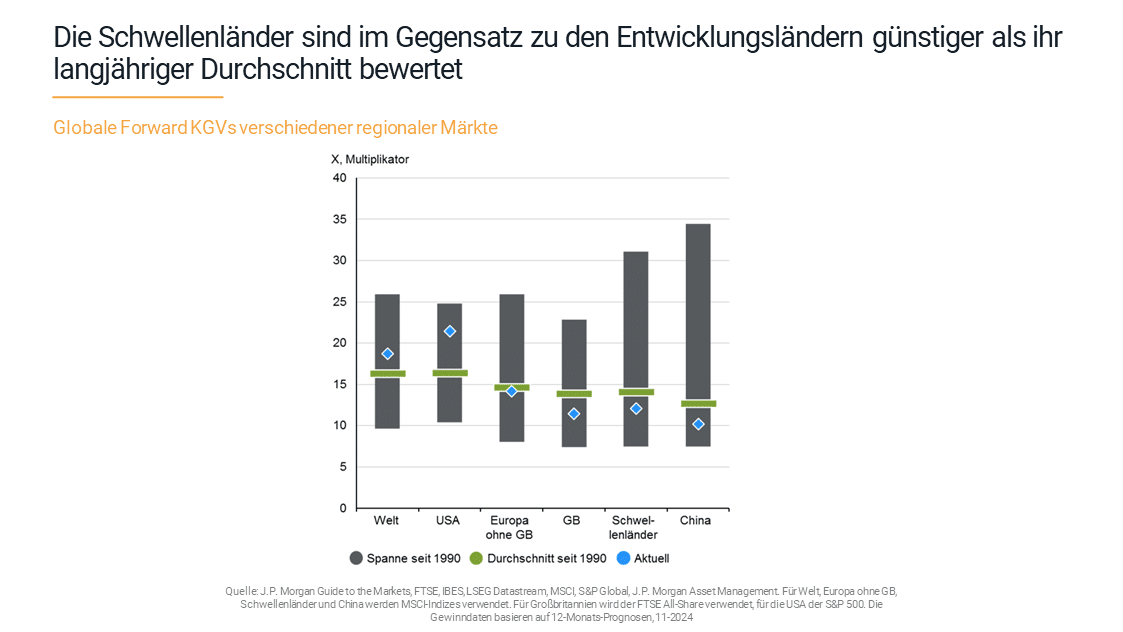

Aufgrund dieser vorhandenen Risiken sind Schwellenländeraktien im langfristigen Durchschnitt auch günstiger bewertet. Der Markt ist sehr gut darin diese Risiken einzupreisen. Ein Investor muss im Schnitt also weniger für eine Aktie zahlen, um deren künftige Gewinne zu vereinnahmen. Die schlechten Renditen der letzten Jahre haben zusätzlich dazu geführt, dass Schwellenländeraktien neben dem üblichen Bewertungsabschlag auch deutlich unter ihrem langfristen Bewertungsniveau handeln.

Das finanzwissenschaftlich fundierte Konzept der Rückkehr zum Mittelwert (Mean Reversion) besagt, dass Bewertungen und Renditen an der Börse dazu tendieren, sich langfristig zu ihrem historischen Durchschnittsniveau zurückzubewegen. Das bedeutet, dass nach Phasen besonders hoher oder niedriger Renditen eine Umkehr zur durchschnittlichen Rendite wahrscheinlicher wird. Wann genau sich diese Bewertungsdifferenz auflöst, vermögen wir als prognosefreie Investoren aber nicht zu prophezeien.

Schwellenländeraktien gehören in jedes rational aufgestellte Aktienportfolio.

Solange wir keine Glaskugel haben, gehören für uns Schwellenländer in jedes gut diversifizierte Aktienportfolio eines Privatanlegers. Denn auf Gesamtportfolioebene leisten sie einen sehr wichtigen Diversifikationsbeitrag. Sie entwickeln sich oft unabhängig von den Zyklen der Industrieländer. Dies wird mit Blick auf die vorigen Charts als auch deren Korrelationskoeffizienten deutlich. Die Korrelation zwischen diesen beiden oben genannten Indizes schwankt je nach Marktbedingungen und Wirtschaftszuständen, liegt aber typischerweise zwischen 0,5 und 0,7.

Aufgrund dieser relativ niedrigen Korrelation können Schwellenländeraktien helfen, das Gesamtrisiko im Portfolio zu senken beziehungsweise die risikoadjustierte Performance zu verbessern. Wichtig bleibt, wie immer beim Investieren, keine Wetten auf einzelne Länder und Subsektoren einzugehen. Zu groß ist die Gefahr sich bei diesen sehr heterogenen Ländern unvorhersehbare Einzelrisiken ins Portfolio zu holen und bitter enttäuscht zu werden.

Wir empfehlen daher einen breit diversifizierten Schwellenländerfonds oder ETF einzusetzen und diesen gemäß des eigenen Risikoappetits zwischen 10 % (nahe an Marktkapitalisierung) und 35 % (nahe an Wirtschaftsleistung) zu gewichten. In unseren Aktienstrategien liegt der Schwellenländeranteil derzeit strategisch bei 15 %. Und das wird erst mal so bleiben!