Es bleibt spannend, um nicht zu sagen schwierig

Das dritte Quartal 2023 war geprägt von anhaltenden, teils überraschenden Zinserhöhungen der Zentralbanken sowie schlechten Wirtschaftsdaten aus China. Dennoch haben die Aktienmärkte seit Jahresbeginn noch immer ein komfortables Kursplus zu verzeichnen. Über die Sommermonate hat sich daran nicht viel geändert. Wie wird es bis zum Jahresende weitergehen? Sehen wir weitere Kursavancen? Oder beginnen die Zinserhöhungen schließlich die Wirtschaft zu strangulieren, so dass wir eine Korrektur bei der zinssensiblen Werten erleben werden? In diesem Quartalsbericht wollen wir zu diesen Fragen einige wichtige Punkte beleuchten.

Die Gemengelage bleibt weltweit herausfordernd. Egal welche Zeitung man morgens aufschlägt oder welchen Nachrichtendienst man sich ansieht, überall finden sich Zeichen für Stress in den Unternehmen und Haushalten. Alles hängt am Preis für Geld! Dieser war jahrelang günstig, sicher zu günstig. Aber man hatte sich daran gewöhnt. Und dann die Notbremsung der Zentralbanken! In den USA von 0 Prozent auf fast 5 Prozent im schnellsten Zinsanstieg seit Jahrzehnten, Europa hat sich diesem Weg angeschlossen. Mit aller Macht möchte man die ausufernde Geldentwertung eindämmen. Es hat etwas gedauert, bis sich die Folgen des plötzlich teuren Geldes in den Zahlenwerken der Unternehmen niedergeschlagen haben. Jetzt ist es soweit.

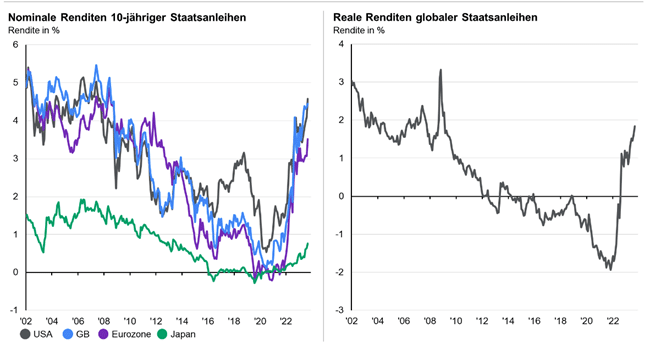

Renditen globaler Staatsanleihen

Quelle: J.P. Morgan, Guide to the Markets vom 04.10.2023

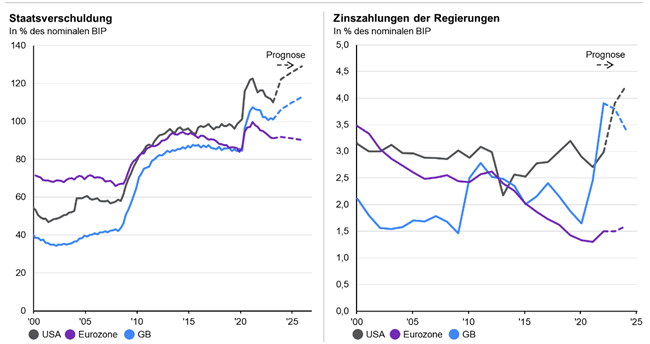

Die globale Staatsverschuldung belastet zunehmend die Haushalte

Wer einmal in der Schuldenspirale ist, der kommt nur sehr schwer aus dieser heraus. Das ist bei Staaten nicht anders als bei Privatleuten. Einen besonders tiefen Schluck beim geliehenen Geld leistet sich dieses Jahr die USA. Fast 2.200 Mrd. US-Dollar wird das Defizit dieses Jahr betragen, das sind zwischen 6 und 7 Prozent der Wirtschaftsleistung. Daraus ergeben sich mehrere Problembereiche.

Wer finanziert die USA? In den letzten Jahren war das vor allem die heimische Notenbank, aber diese möchte ihre Bilanzsumme reduzieren und fällt als Käufer aus. Eine weitere wesentliche Käufergruppe ist auch nicht mehr bereit im gewohnten Maße neue Papiere zu erwerben: ausländische Notenbanken. So haben die Japaner fast 1 Billion an US-Papieren in den Depots, gefolgt von China, Saudi-Arabien, Großbritannien etc..

Wie kann man sich in der Zukunft die Zinszahlungen leisten? Neues Kapital ist teuer erkauft. Die Grafik zeigt die Entwicklung. Verwöhnt von einer langen Nullzinsphase ist man wieder in der Realität angekommen. Die inzwischen 33 Billionen US-Dollar an Schulden (eine fast unvorstellbar hohe Zahl) müssen bezahlt werden. Über 600 Mrd. US-Dollar Zinsen werden 2023 in die Taschen der US-Gläubiger fließen. Ein weltweites Phänomen, das es zu beachten gibt.

Globale Staatsverschuldung

Quelle: J.P. Morgan, Guide to the Markets vom 04.10.2023

Des einen Schulden sind die Erträge eines anderen

Oder anders ausgedrückt: Wo Risiken sind, da gibt es auch Chancen. Für amerikanische Firmen und solche mit Geschäftsaktivitäten dort bietet die Subventionswelle ein attraktives Stimulationsprogramm. Kein Wunder, dass sich die europäischen Großkonzerne auf den Weg gemacht haben und ihr Heil über dem Teich suchen. Mittleren und kleineren Firmen ist dieser Weg größtenteils verwehrt, zu hoch sind die Hürden in der Ferne etwas aus dem Boden zu stampfen. Diese müssen zusehen, dass Sie mit den schlechten Rahmenbedingungen bei Kosten, Arbeit und Konsum hierzulande zurechtkommen.

Chancen bieten sich auch am Anleihemarkt. Besonders Unternehmensanleihen guter Bonität und Staatsanleihen waren in der Vergangenheit ein gutes Gegengewicht, wenn der Aktienmarkt wankte. Dennoch: Geld wird rarer. Wer es der Wirtschaftskreislauf als Fremdkapital zu Verfügung stellt, erhält wieder gute Erträge. Solide Unternehmensanleihen bringen derzeit bis zu 5 Prozent, Hochzinsanleihen westlicher Länder 7 bis 8 Prozent Endfälligkeitsrenditen.

Wer als Unternehmen Geld verdient, anstatt dieses zu verbrennen, ist aktuell im Vorteil

Bei Substanzaktien ist die Situation ähnlich. In 2023 hat unsere Bevorzugung der Value-Titel anders als im Vorjahr (noch) nicht zu den gewünschten Kurssteigerungen geführt. Doch auch am Aktienmarkt machen sich die hohen Kapitalkosten bemerkbar. Das für viele hoch bewertete Technologieunternehmen notwendige Wachstum wird teurer bleiben und eine schwächelnde Nachfrageseite bremst zusätzlich. Wir sehen gute Rahmenbedingungen für Value- und Dividendentitel, die Geld auf der Bank haben.

Noch ein kurzer Blick auf die Rohstoffmärkte

Wie heterogen sich die Märkte seit Jahresbeginn entwickeln, lässt sich am Energiesektor ablesen. Während Erdgas einen veritablen Kurskollaps erlitt, drehten die Ölnotierungen im Verlauf des Sommers ins Plus. Deutlich abwärts ging es bei Kohle, während Uran angesichts der Renaissance der Kernkraft einen fulminanten Anstieg hinlegte. Die Erklärung für fallende Notierungen bei Erdgas und Kohle liegt in dem Ausnahmejahr 2022, welches für kriegsbedingte Kursexzesse bei diesen beiden Primärenergieträgern sorgte. Insofern muss die diesjährige Entwicklung als Normalisierung gewertet werden, wenngleich auf erhöhtem Niveau.

Wenig Schwung zeigen die Edelmetalle, wobei Gold-Freunde gehofft hatten, dass die hartnäckige Inflation dem gelben Metall Flügel verleihen würde. Augenscheinlich überwiegt hier der Umstand, dass Zinsanlagen mittlerweile wieder bessere Nominalzinsen abwerfen.

Eine längerfristige Betrachtung macht aber insgesamt klar, dass die Rohstoffmärkte in den vergangenen Jahren Rückenwind hatten. Der Bloomberg Rohstoff Index, der etwas energielastig ist, legte seit Ende 2019 um ca. 35 Prozent zu. Demgegenüber lag die Inflation in Deutschland seither bei ungefähr plus 18 Prozent.

Das asiatische Jahrhundert? Es hat gerade erst begonnen.

Wohlgemerkt geht es hier um den langen Blick in die Zukunft. Asien wird das globale Wirtschaftswachstum über Jahrzehnte hinweg antreiben. Oft wird China als Synonym für Asien gesehen, was diese Region nur unvollständig beschreibt. Die Bandbreite geht von Indien und China bis Indonesien, Philippinen und Vietnam – die Grundlagen für eine überdurchschnittliche Wirtschaftsleistung sind dort bereits vorhanden. Die Arbeitskräfte sind besser ausgebildet als je zuvor. Die Investitionen in die Infrastruktur nehmen zu. Viele Länder sind in zahlreichen High-Tech-Sektoren weltweit führend. Infolgedessen wächst die Mittelschicht und hat mehr Geld zum Ausgeben. Und wir stehen erst am Anfang.

Die Zahlen sprechen für sich:

- Bis 2050 werden vier der sieben größten Volkswirtschaften der Welt in Asien liegen.

- Bis 2050 könnte Asien für 58 Prozent des weltweiten Wachstums verantwortlich sein.

- Bis 2030 werden 65 Prozent der weltweiten Mittelschicht in Asien leben.

- Nahezu jeder zweite Dollar an weltweiten Investitionen wird in Asien ausgegeben.

- Der indische Verbrauchermarkt wird sich in den nächsten 30 Jahren ca. vervierfachen.

Aber es gibt auch Risiken für Asien! China kämpft mit Schuldenbergen aus dem Immobilienboom der letzten Jahre, Indien mit der Urbanisierung und über allem steht der Gefahr von geopolitischen Auseinandersetzungen rund um Taiwan.

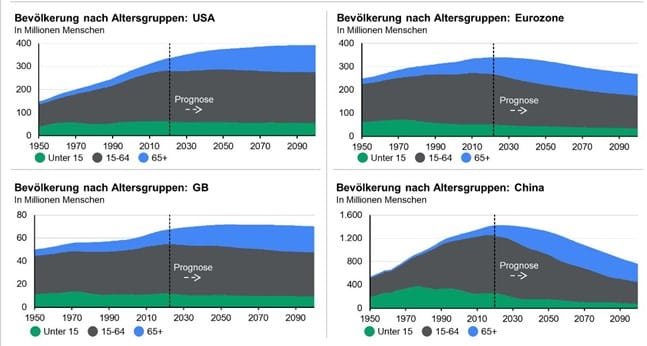

Die globale Demografie – noch ein Argument für Asien, wohlgemerkt aber nicht für China

Teile des aufstrebenden Asiens werden weiterhin von einer positiven demografischen Entwicklung profitieren: Bis 2050 werden Indien und Indonesien um 253 bzw. 42 Millionen Menschen wachsen. Anders sieht es in China aus. Hier zeigen sich die Folgen der 1-Kind-Politik in deutlich sinkenden Bevölkerungszahlen. Bis Ende des Jahrhunderts dürfte sich die Einwohnerzahl dort um etwa ein Drittel auf unter 800 Mio. Personen reduzieren. Auch in der Eurozone, Großbritannien erhöht sich der Anteil der über 65-Jährigen deutlich.

Quelle: J.P. Morgan, Guide to the Markets vom 04.10.2023

Fazit:

Für Inhaber gemischter Portfolios, die im vergangenen Jahr durch den Rückgang bei Anleihen ähnlich hohe Verluste wie reine Aktieninvestoren erlitten haben, sieht die Anlagewelt heute wieder rosiger aus. Der Geldmarkt wird wieder gut verzinst und bei soliden Unternehmensanleihen steht wieder eine vier vor dem Komma. Damit sind Anleihen zwar noch lange keine Alternative für Aktieninvestments, aber sie füllen Ihre Rolle als ordentlich rentierende Portfolioversicherung gut aus. Wir halten an unserem Fazit aus dem letzten Report fest: Der Kern einer langfristigen Kapitalanlage bleibt im Wesentlichen eine gute Anlageallokation aus Aktien, Anleihen, Rohstoffen und Liquidität. Wie sich die Börsen in naher Zukunft entwickeln hängt maßgeblich vom eingeschlagenen Kurs der Notenbanken ab. Einiges spricht dafür, dass der Zinsgipfel in Anbetracht positiver Realzinsen in den USA kurz bevor steht oder bereits erreicht ist. Ob die Notenbanken aus Angst vor einer Rezession die Schrauben dann wieder lockern, können wir nicht vorhersehen. Wir fokussieren uns in diesem Umfeld, in dem Geld wieder einen Preis hat, auf Dinge, die wir kontrollieren können. So zum Beispiel, dass die Duration von Anleiheportfolios nicht länger als der gewählte Anlagehorizont ist. In unseren Augen ist die Kombination von soliden Anleihen und ertragsstarken globalen Unternehmensbeteiligungen unter der Beimischung von Edelmetallen und Rohstoffen derzeit die beste Strategie.