Im ersten Teil der Serie, die sich der Frage widmet, wie Sie Ihr Depot sinnvoll als sicheres Alterseinkommen nutzen können, haben wir uns mit den Grundlagen für einen gelungenen Ruhestand beschäftigt: der Zieldefinition, einer realistischen Ausgabenplanung und der Einordnung typischer Denkfehler bei der Entnahmeplanung. Dabei wurde klar: Wer Lebensqualität und Sicherheit im Alter haben will, muss eine rationale Wertpapierstrategie entwickeln, die Kapitalverzehr bewusst zulässt.

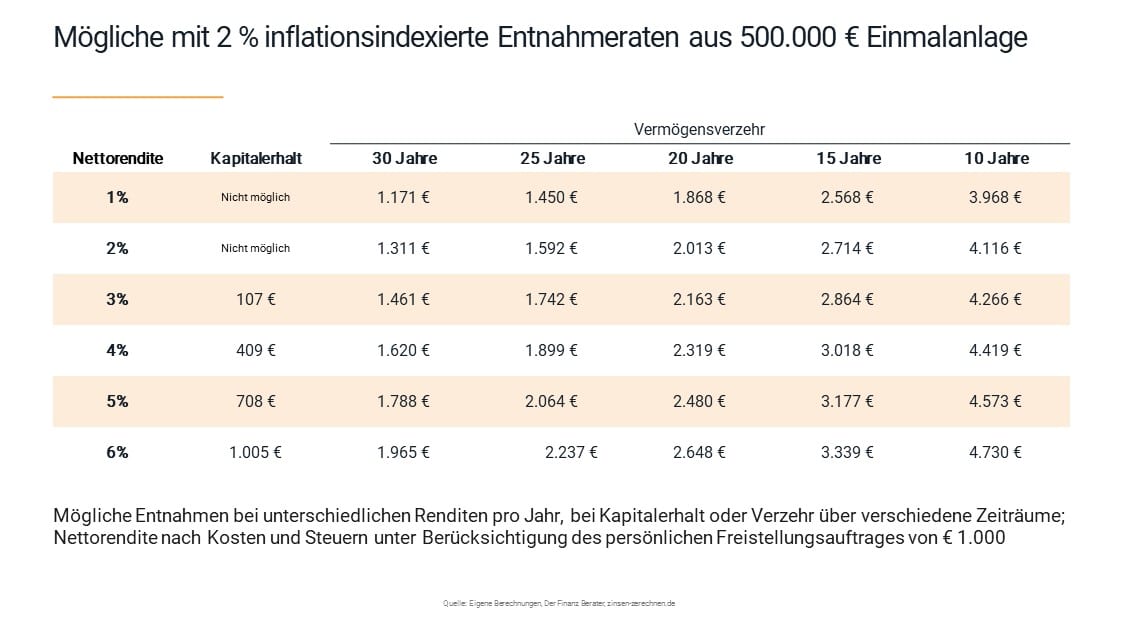

Wer sich mit der Mathematik hinter einem solchen Entnahmemodell beschäftigt, merkt schnell: Die Höhe der möglichen Entnahmen aus einem Depot hängt stark von zwei zentralen Variablen ab. Der Abschätzung der eigenen Lebenserwartung und der angenommenen Rendite des angelegten Kapitals.

Zugegeben, wir wissen weder wie lange Sie leben werden, noch ob die Aktienmärkte in den kommenden 20 Jahren im Mittel 4 %, 5 % oder 6 % jedes Jahr abwerfen. Was wir aber können, ist Ihnen sinnvolle Annahmen für diese beiden Variablen mit ausreichend Sicherheitsreserven mit auf den Weg zugeben. Das Ziel ist auch im sehr fortgeschrittenen Alter genügend Kapital zu haben, um die oftmals hohen Ausgaben in dieser Lebensphase abdecken zu können.

Wie alt werde ich?

Die Abschätzung Ihrer Lebenserwartung hat gravierende Auswirkungen auf Ihre monatliche Entnahme! Die obige Tabelle zeigt deutlich: Je höher die angenommene Restlebensdauer angesetzt wird, desto kleiner fällt die monatliche Auszahlung aus. Für die eigene Lebenserwartung eine realistische Annahme zu treffen balanciert also das Ziel, dass Sie im Ruhestand gut leben ohne dass das Geld zum Ende hin ausgeht. „Ich werde schon nicht 90 Jahre alt“ kann ein gefährlicher Trugschluss sein!

Für unsere Rechnung kommen wir nicht ohne das Gesetz der großen Zahlen aus. Auch Versicherer kalkulieren auf Basis der sogenannten Sterbetafeln. Sie zeigen, wie lange ein Mensch statistisch lebt. Doch auch die Sterbetafeln unterscheiden sich zum Teil deutlich. Versicherungen rechnen beispielsweise nach dem Modell der Deutschen Aktuarvereinigung. Diese wurde erst kürzlich aktualisiert und zeigt, dass heute 65-jährige Frauen mit im Schnitt 92 Jahre noch älter werden, Männer immerhin 88. Das hat unmittelbare Folgen: Wer eine Rentenversicherung abschließt, bekommt für denselben Beitrag heute spürbar weniger als noch vor einigen Jahren. Versicherer schätzen das Langlebigkeitsrisiko tendenziell von Jahr zu Jahr höher ein. Und sichern sich so auf Kosten der Versicherten ab.

Der Unterschied ist deutlich: Bei den meist ausgewiesenen Periodensterbetafeln des Statistischen Bundesamtes wird nicht mit einer steigenden Lebenserwartung gerechnet. Laut der normalen periodischen Sterbetafel des Bundes 2025 wird eine 65-jährige Frau heute ca. 86 Jahre alt – lebt also sechs Jahre kürzer als die Versicherer annehmen, wobei die steigende Lebenserwartung verschiedener Altersgruppen (Kohorten) mit einbezogen wird. Zieht man die Kohortensterbetafeln des Statistischen Bundesamtes heran, erhöht sich die Lebenserwartung einer heute 65-Jährigen zumindest auf ca. 88 Jahre.

Unsere Empfehlung: Richten Sie sich für das Abschätzen Ihrer Lebenserwartung nach der Kohortentafel des Bundes. Der Gesamtverband der Deutschen Versicherungswirtschaft hat für Sie einen anschaulichen Rechner gebaut, der Ihnen das Blättern in der 1.000-seitigen Tabelle erspart. Schlagen Sie auf Ihre prognostizierte Lebenserwartung noch einmal eine Sicherheitsmarge von fünf Jahren auf – denn 20 % der heute 65-jährigen Frauen erreichen ein Alter von 95 Jahren. Voila – Ihre statistische Lebenserwartung mit Sicherheitsmarge! Für unsere 65-jährige Frau landen wir so bei immerhin 93 Jahren!

Wir möchten der Vollständigkeit halber auch erwähnen, dass die Abschätzung der Lebenserwartung trotz aller statistischer Methoden ein individuelles Thema bleibt. Zwischen verschiedenen sozialen Schichten, Bildungsgraden und Berufsgruppen liegen oft zehn Jahre oder mehr. Ein Akademiker, der sein Berufsleben im Büro verbracht hat, hat deutlich bessere Chancen auf ein langes Leben als ein Handwerker oder eine Pflegekraft. Es gibt auch Rechner, die versuchen, den sozioökonomischen Faktoren Rechnung zu tragen.

Nehmen Sie sich vor pauschalen Regeln in Acht!

Die in den Sterbetafeln kalkulierten Restlebenserwartungen machen klar, dass Sie schnell mit einem Zeithorizont von 20 bis 30 Jahren für den Ruhestand rechnen müssen. Nicht selten erleben wir, dass der Entnahmezeitraum länger ist als die Ansparphase! Ein großes Risiko sehen wir darin, dass Sie im Alter zu konservativ anlegen und Ihr Geld über den Zeitraum nicht ausreichend Rendite abwirft.

Hüten Sie sich vor pauschalen Regeln wie „Aktienquote = 100 minus Lebensalter“, die besagen, dass ein heute 50-Jähriger höchstens 50 %, ein 70-Jähriger höchstens 30 % Aktien halten darf. Zwar ist die Reduktion des Risikos mit zunehmendem Alter und steigenden geplanten Entnahmen durchaus sinnvoll. Doch in den seltensten Fällen wird die Regel Ihren individuellen Verhältnissen gerecht: Brauchen Sie das Geld als zusätzliche Einnahme zum guten Leben oder ist es der Grundstock Ihrer Vorsorge? Möchten Sie etwas vererben? Dann kann das Geld auch offensiver angelegt werden. Auch wird kontrovers diskutiert, ob man die Regel auf das Gesamtvermögen oder nur auf das Portfolio anwenden sollte.

Eine weitere Falle ist das sogenannte Lebenszyklus oder Ablaufmodell in welchem – ähnlich zur obigen Regel – die Aktienquote innerhalb eines Fonds oder einer Versicherung mit Erreichen des Renteneintrittsalters immer weiter gegen Null gefahren wird. Mit einem anleihelastigen Portfolio haben Sie nach Kosten in den letzten 10 Jahren wahrscheinlich nicht einmal die Inflation ausgeglichen. Konsumfähigkeit im Alter stellen Sie damit nicht sicher!

Welche Portfoliorendite soll ich annehmen?

Basierend auf historischen Kapitalmarktdaten und einer langfristigen Sicht von 20–30 Jahren zeigen Untersuchungen, dass ein global diversifiziertes Aktienportfolio (z. B. bestehend aus einem MSCI ACWI-ETF) langfristig eine durchschnittliche Bruttorendite von etwa 6–7 % p. a. erzielen kann. Die Idee legt nahe, das Ersparte einfach in ein Aktienportfolio zu stecken und dann jährlich 4, 5 oder 6 % zu entnehmen. Klingt praktisch, ist aber töricht!

Denn während die obigen Lebenszyklusmodelle in der Regel zu konservativ kalkulieren und pessimistische Annahmen zugrunde legen, ist ein reines Aktienportfolio zu offensiv. Sie wären dem sogenannten Renditereihenfolgerisiko schutzlos ausgeliefert. Dieses beschreibt die Gefahr, dass Sie bei einem für Aktien üblichen Crash weiter Kapital entnehmen, wobei dann bei gleicher Rate mehr Anteile verkauft werden müssen. Dadurch verliert das Depot an wertvoller Substanz, die es benötigt, um die Verluste wieder aufzuholen. Das Ergebnis: Eine deutlich höhere Wahrscheinlichkeit, dass Ihr Kapital vorzeitig aufgebraucht ist.

Die Kunst in der Strukturierung eines Entnahmedepots besteht deshalb darin, das Kapital rentierlich, also mit entsprechender Aktienquote anzulegen und trotzdem Vorkehrungen zu treffen, dass in längeren negativen Marktphasen ein nicht allzu großer Schluck aus der Aktienpulle genommen werden muss. Wenn das Depot eine zentrale Stütze der eigenen Altersvorsorge ist, sollte dieses in der Lage sein, große Kapitalmarktkrisen zu überstehen und sich davon schnell zu erholen. Das bedeutet, dass die Allokation darauf fokussiert sein muss, Risiken zu minimieren, statt großen Renditen hinterher zu eilen. Klumpenrisiken in einzelnen Branchen, Regionen oder Anlageklassen sind strikt zu meiden.

Wir rechnen für ein aktienorientiertes Depot (ca. 55-75 % Aktienquote) mit konservativen 4 % p. a. nach Kosten. Diese vorsichtige Renditeannahme plus der Sicherheitspuffer bei der Lebenserwartung sind wichtige Leitplanken für das Gelingen unserer Kapitalverzehr-Planung. Wie wir die Parameter zu einer fertigen Berechnung zusammensetzen und ein letztes Sicherheitsnetz einbauen, um das Renditereihenfolgerisiko zu adressieren, erfahren Sie in Teil 3 unserer Serie zum Thema Kapitalverzehr.